Artigos e Entrevistas

Proteção à aposentadoria

Fonte: Project Syndicate / Martin Feldstein (*)

Os planos de previdência governamentais ao redor do mundo estão em dificuldades financeiras. Devido ao constante aumento da expectativa de vida, o número de pessoas que podem se beneficiar da aposentadoria cresce muito mais rápido que as receitas disponíveis para financiar pensões.

Nos Estados Unidos, o grupo de discussões orçamentárias do Congresso prevê que o custo relativo dos benefícios de pensões por idade, que fazem parte do programa de Previdência Social, aumentará em mais de um quarto nos próximos 25 anos, de 4,9% do PIB para 6,2% em 2038. Como os impostos destinados à Previdência Social não crescem mais rápido que o aumento do PIB, a taxa de crescimento de benefícios deve ser reduzida ou os impostos devem aumentar.

Uma das causas do rápido aumento dos benefícios decorre de como eles são ajustados pela inflação. Segundo a atual lei dos EUA, os benefícios dos aposentados são ajustados automaticamente para compensar os aumentos no índice tradicional de preços. Mas os especialistas há muito sabem que o indicador superestima o verdadeiro aumento do custo de vida, e que a superindexação dos benefícios deve ser corrigida.

Parte do problema é que o índice de inflação não reflete a forma com que os consumidores mudam a composição de suas aquisições ao longo do tempos. A administração do presidente Barack Obama inicialmente seguiu os conselhos de especialistas e sugeriu que o índice tradicional fosse substituído por uma medida mais precisa conhecida como ‘índice ponderado em cadeia’. Ainda que essa medida pudesse reduzir a taxa anual de aumento dos benefícios em apenas cerca de 0,25%, as despesas da Previdência Social e outros programas indexados pela inflação nos próximos dez anos se reduziriam em mais de 200 bilhões de dólares. Aplicar o índice ponderado em cadeia aos ajustes por categoria de contribuinte fiscal aumentaria os ingressos em mais de 100 bilhões de dólares no mesmo período.

Mas há outra razão mais fundamental: o índice tradicional superestima o verdadeiro aumento do custo de vida, pois não reflete com precisão a introdução de novos bens e serviços, nem as melhorias na qualidade dos serviços e bens existentes. Portanto, é uma pena que Obama tenha retirado recentemente sua proposta para alterar o índice tradicional, preferindo o gesto político de “proteger os benefícios da Previdência Social” em vez de adotar a política mais responsável de corrigir a forma com que os benefícios e os impostos repercutem o aumento dos preços.

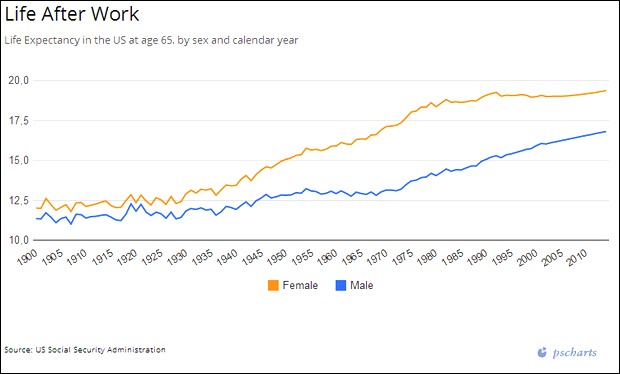

Mas, a reforma mais importante para estabilizar o financiamento dos benefícios de pensão da Previdência Social é ajustá-los segundo o aumento da expectativa de vida. Quando os EUA criaram o programa de Previdência Social na década de 1930, a legislação especificou que os benefícios seriam pagos aos aposentados com 65 anos de idade. A expectativa de vida à idade de 65 anos cresceu a partir desse momento, aproximadamente um ano por década. Hoje, a expectativa de vida é seis anos maior que em 1940 e o aumento do número de anos de aposentadoria criou problemas financeiros à Previdência Social.

O Congresso dos EUA rebateu em 1983 com um aumento gradual da idade de começar a receber os benefícios de 65 a 67 anos. Indivíduos que desejam se aposentar aos 62 anos ainda podem fazê-lo, desde que tenham uma redução proporcional de seus benefícios. Ou então podem trabalhar mais tempo e receber maiores pensões.

Evidentemente a decisão de aumentar a idade de acesso aos benefícios completos nunca será politicamente popular. O Congresso foi, portanto, cuidadoso ao atrasar o início da adaptação gradual e aplicou a regra apenas àqueles com idade inferior a 45 anos na época da aprovação da legislação. O aumento na idade de aposentadoria será totalmente aplicado em 2027.

Como resultado, o público, em geral, desconhecia na década posterior à legislação de 1983 que a idade para benefícios eventualmente subiria. Quando pesquisadores perguntaram aos eleitores sobre a possibilidade de um aumento de idade de aposentadoria da Previdência Social, para melhorar a estabilidade financeira do programa, a resposta foi esmagadoramente negativa.

Mas, o fato politicamente importante é o seguinte: em nenhum momento os membros do Congresso fizeram qualquer proposta que altere a legislação para retardar ou eliminar o aumento da idade de elegibilidade aos benefícios completos. O Congresso agiu de forma responsável para reduzir o crescimento dos benefícios, já que reverter o aumento da idade de elegibilidade de inversão teria sido politicamente popular.

Desde que a legislação de 1983 foi promulgada, a expectativa de vida à idade de 67 anos aumentou outros três anos e já chega aos 85. Tudo indica que continuará crescendo no futuro, à escala de um ano por década.

A solução óbvia para o atual e futuro problema do financiamento da Previdência Social é reiterar a legislação de 1983 aumentando gradualmente a idade para acesso aos benefícios completos, de 67 a 70 anos, com ajustes proporcionais apropriados para os que desejem aposentar-se antes ou depois.

Seria ainda melhor evitar futuras posturas políticas adotando agora uma legislação que aumente automaticamente a idade de elegibilidade para benefícios completos de tal forma que a média de expectativa de vida média a esse limiar se mantenha constante, em 15 anos.

Alguns especialistas opõem-se em princípio ao aumento da idade de elegibilidade para os benefícios completos, porque alguns grupos de baixa renda não experimentam os mesmos aumentos em sua expectativa de vida de um ano por década. Uma solução simples para esse problema seria vincular a idade em que todos os benefícios completos são pagos com valor médio das remunerações ao longo da vida de cada indivíduo.

Uma reforma mais fundamental seria a transição de um rigoroso sistema de pensões para um sistema misto que combine os benefícios atuais com contas pessoais de aposentadoria baseadas em investimento. Elas seriam um suplemento natural que resultariam no aumento da idade de elegibilidade para receber os benefícios completos.

Obviamente, os aposentados merecem ser avisados antes que seus benefícios sejam reduzidos. É por isso que é importante para os EUA – e para muitos países ao redor do mundo – agir agora para programar mudanças necessárias para estabilizar os sistemas financeiros das pensões no futuro.

Martin Feldstein é professor de Economia em Harvard e presidente emérito do National Bureau for Economic Research dos Estados Unidos. Também foi presidente do Conselho de Assessores de Economia de Ronald Reagan.

(Tradução: Roseli Honório)

(Tradução: Roseli Honório)

(*) Martin Feldstein é professor de Economia na Universidade de Harvard, presidente emérito emérito do Bureau Nacional de Pesquisa Econômica, ex-presidente do Conselho de Assessores Econômicos, assessor de empresas norte-americanas e internacionais e conselheiro econômico de presidentes

Versão em pdf

Versão em pdf